EuGH zu „internen Mitteilungen“ und Informationsanspruch

Stuttgart21, erinnern Sie sich noch? Als die Auseinandersetzung zwischen der Bahn mit ihren Bahnhofsplänen und den verärgerten Schwaben letztlich in einige militante Auseinandersetzungen mündete, an deren Ende ein Mann sogar sein Augenlicht verlor.

Zu einer Information des Staatsministeriums über den Untersuchungsausschuss zu diesem Polizeieinsatz am 30. September 2010 im Stuttgarter Schlossgarten und einem Schlichtungsverfahren zum selben Themenkomplex stellte ein Kläger Informationsanträge beim Land Baden-Württemberg, die schließlich nach erfolgloser erster und erfolgreicher zweiter Instanz das Bundesverwaltungsgericht erreichten. Dieses setzte mit Beschluss vom 08. Mai 2019 (BVerwG 7 C 28.17) aus und legte die streitentscheidende Frage dem EuGH vor, ob die verlangten Informationen verweigert werden durften, weil es sich möglicherweise um „interne Mitteilungen“ handelt (wir berichteten 2019). Eine weitere Frage bezog sich auf die Dauer eines solchen eventuellen Verweigerungsrechts. Der EuGH (und nicht etwa das BVerfG) wurde hier gefragt, weil die maßgeblichen Normen dem Gemeinschaftsrecht angehören, nämlich Art. 4 Abs. 3 der Aarhus-Konvention, der auch die EU beigetreten ist, aber vor allem die Richtlinie 2003/4 und die VO 1367/2006. Art. 4 Abs. 1e) der RL 2003/4 enthält die besagte auch in Baden-Württemberg umgesetzte Ausnahme zugunsten interner Mitteilungen.

Nun hat der EuGH mit Entscheidung vom 21. Januar 2021 diese über den konkreten Fall hinaus interessante Frage entschieden (C‑619/19). Als Dreh- und Angelpunkt seiner Überlegungen hat der EuGH dabei den „geschützten Raum“ gewählt, in dem Behörden beraten und entscheiden sollen, ohne dass dies in die Öffentlichkeit dringt. Das Spannungsfeld zu der geforderten informationsfreundlichen Auslegung löst der EuGH damit nicht ganz befriedigend auf, wenn er letztlich zum Schluss kommt, geschützte interne Mitteilungen seien alle Informationen, die innerhalb einer Behörde im Umlauf sind und die zum Zeitpunkt der Antragstellung den Binnenbereich der Behörde nicht verlassen haben. Dass eine Information später veröffentlicht werden soll, nimmt ihr nicht den internen Charakter.

Dies soll an sich zeitlich unbegrenzt gelten. Allerdings: Laut EuGH nur so lange, wie der Schutz der angeforderten Information gerechtfertigt ist. Zu deutsch: Irgendwann sind Informationen nicht mehr aktuell und dann auch nicht mehr vertraulich. Das muss die Behörde begründen. Allerdings fragt sich der Bürger dann doch: Zeugt nicht schon der Umstand, dass überhaupt jemand einen Informationsantrag gestellt hat, davon, dass ein Thema noch nicht „durch genug“ ist? Hier bleiben Unsicherheiten (Miriam Vollmer).

Die doppeldeutige Ampel

Heute rief eine Radfahrerin in der Kanzlei an, die Ärger mit der Bußgeldstelle hatte. Nach einem Unfall mit mehrtägigem Krankenhausaufenthalt hatte sie der Unfallgegner angezeigt. Sie sei angeblich bei „Rot“ über die Ampel gefahren. Der entgegenkommende Kraftfahrer war links abgebogen und hatte sie dabei erwischt. Aus ihrer Sicht war es, wie sie auch gegenüber der Polizei angegeben hatte, erst „Gelb“ gewesen.

Nun, es wird sich wohl nicht mehr zweifelsfrei klären lassen. Wobei ein zweiter Blick auf deutsche Ampelschaltungen (eigentlich „Lichtsignalanlagenschaltungen“) sich oft lohnt. Eigentlich sollte man denken, dass Ampeln eindeutige Signale geben. Zumindest für eine der zwei Routen, deren Kreuzung sie möglichst konfliktfrei regeln sollen.

Tatsächlich gibt es oft zahlreiche unterschiedliche und mitunter doppeldeutige Signale: Die Fußgänger müssen schon warten, für die Kfz ist noch grünes Licht (oder wie im Fall der Radlerin: gelb). Noch komplizierter ist es, wenn auch noch eine extra Fahrradampel installiert ist. Aber als würde das nicht reichen, sind findige Verkehrsplaner in den Behörden auf die Idee gekommen, dass noch weiter optimiert werden kann. Bei Ampeln über mehrspurige Straßen gibt es oft Verkehrsinseln – und um zu verhindern, dass jemand darauf stehen bleiben muss, sind die Ampeln hier differenziert geschaltet. Manchmal so, dass abbiegende Kraftfahrer beim besten Willen nicht erkennen können, ob der entgegenkommende Fußgänger oder Fahrradfahrer nun „grün“ oder „rot“ hat.

Das lädt zu allgemeineren Betrachtungen über Regeln und Optimierung ein: Während Planer und Ökonomen gerne alles optimieren, um noch die letzte 10tel-Sekunde aus einer Ampelschaltung herauszuholen, setzen Juristen in der Regel eher auf Rechtsklarheit. Denn was nützt die besten Lichtzeichenanlage, wenn die Verkehrsteilnehmer nicht wissen, auf wen sie dort wann Rücksicht nehmen müssen. Aber auch unter Juristen gibt es Kollegen, die meinen, überall zugunsten von Gerechtigkeit und Verhältnismäßigkeit Ausnahmen schaffen zu müssen. Letztlich geht diese Optimierung zu Lasten der Vorhersehbarkeit, Transparenz und Orientierungsfunktion rechtlicher Entscheidungen (Olaf Dilling).

Unbemannte Flugobjekte

In Brüssel wird derzeit viel Papier gewälzt. Es soll ein Konzept für den sogenannten „U‑Space“ erarbeitet werden. Gemeint ist der Luftraum für unbemannte Flugsysteme (bzw. unmanned aircraft systems). Mit anderen Worten Drohnen, die vor allem auch in urbanen Räumen eingesetzt werden sollen, um Güter und demnächst vielleicht auch Menschen zu transportieren. Was weiterhin wie Science Fiction klingt, ist technisch eigentlich schon nahezu ausgereift. Und auch rechtlich hat sich in der letzten Zeit einiges getan.

So sind bereits Anfang des Jahres als EU-Verordnung neue Regeln für Drohnen in Kraft getreten. Demnach werden Drohnen je nach Größe in verschiedene Risikoklassen eingeteilt, für die unterschiedliche Regeln gelten. Die Definition der Bereiche, in denen nicht mit Drohnen geflogen werden darf, wie zum Beispiel Privatgrundstücke, Flugplätze und deren Umgebung, Naturschutzgebiete, bleibt weiterhin von den nationalen Gesetz- und Verordnungsgebern geregelt.

Das neue Konzept der EU für den U‑Space sieht ebenfalls drei Verordnungen für den Drohnenbetrieb vor, die dieser Tage veröffentlicht werden sollen. Ziel ist es, dass sowohl Drohnen als auch bemannte Luftfahrzeuge, also die sogenannten „Lufttaxis“, demnächst sicher im U‑Space fliegen können.

Die neuen zu zivilen Zwecken eingesetzten Drohnen sind nach der Beschreibung der Kommission wahre Wunderwaffen, die sicher und umweltfreundlich sein sollen. Werden diese akkubetriebenen „UFOs“ tatsächlich unsere aktuellen Energie- und Kapazitätsprobleme im Verkehrssektor lösen?

Wir haben unsere Zweifel. Für die Mehrheit der urbanen Bevölkerung könnte es auch schlicht einen Verlust an Lebensqualität durch viele laute Luftfahrzeuge bedeuten, die scheinbar unkontrolliert durch die Gegend fliegen. Und die nur für wenige Leute einen echten Vorteil bieten. Aber wer weiß, vielleicht werden wir ja doch mal ausnahmsweise positiv von einer Innovation aus dem Verkehrs- und Infrastrukturressort überrascht (Olaf Dilling).

Schätzen Sie mal – muss der Energieverbrauch eigentlich gemessen werden?

Wir berichteten ja neulich anekdotisch über unseren eigenen Umgang mit unserer fehlerhaft überhöhten Stromrechnung und erläuterten daran beispielhaft die in einer solchen Rechnung enthaltenen Pflichtinformationen, die im Streitfall durchaus mal nützlich sein können. Daraus entspann sich auch auf Twitter die eine oder andere Diskussion über Verbraucherrechte – und darunter wiederum die interessante Frage, ob der Energieversorger in der Abrechnung ausdrücklich kenntlich machen müsse, ob er die Zählerstände tatsächlich abgelesen oder aber nur geschätzt hat.

Hierzu muss man zunächst wissen, dass der Gesetzgeber grundsätzlich davon ausgeht, dass Energieverbrauchsabrechnungen auf Basis von echten Messwerten erstellt werden müssen.

In § 40 Abs. 2 Nr. 4 EnWG ist deswegen festgelegt, dass in der Rechnung der ermittelte Verbrauch im Abrechnungszeitraum und bei Haushaltskunden Anfangszählerstand und den Endzählerstand des abgerechneten Zeitraum ausgewiesen werden müssen. Diese Pflicht zur Ausweisung der Zählerstände wäre sinnlos, wenn der Versorger die realen Zählerstände gar nicht erfassen müsste. Hinzu kommt, dass § 40 Abs. 2 Satz 3 EnWG dem Versorger ein Recht zur Verbrauchsschätzung nur im Ausnahmefall zubilligt, nämlich „soweit der Lieferant aus Gründen, die er nicht zu vertreten hat, den Verbrauch nicht ermitteln kann“. Der § 11 Abs. 3 StromGVV regelt das Gleiche noch einmal speziell für die gesetzliche Grundversorgung. § 18 StromGVV enthält zudem ein eigenes Schätzungsrecht für den Fall der technischen Fehlerhaftigkeit der Messeinrichtung.

Die Abrechnung auf Basis einer Schätzung statt einer Messung, in Fällen, wo die Messung möglich gewesen wäre, ist damit unzulässig. Tritt hierbei ausnahmsweise die besondere Situation ein, dass eine gesetzliches Schätzungsrecht des Versorgers nicht besteht, die eigentlich vorzunehmende Messung aber auch nicht mehr nachgeholt werden kann, muss das Versorgungsunternehmen den tatsächlichen Verbrauch, sofern er bestritten ist, im gerichtlichen Verfahren zur Überzeugung des Tatrichters nachweisen (BGH, Urteil vom 16.10.2013 – VIII ZR 243/12).

Hiervon zu unterscheiden sind sogenannte Zwischenstände innerhalb des Abrechnungszeitraumes, etwa wenn sich der Verbrauchspreis oder einzelne Steuern ändern und deshalb in der Endabrechnung eine Mengenabgrenzung notwendig wird. Hier darf der Grundversorger nach § 12 Abs. 2 StromGVV eine Abgrenzung auf Basis einer Schätzung vornehmen.

Aber was ist jetzt mit der Frage, ob der Versorger in der Rechnung überhaupt kenntlich machen muss, dass er von einem Schätzungsrecht Gebrauch gemacht hat? Wir meinen schon, denn § 40 Abs. 6 EnWG verpflichtet den Versorger „die für Forderungen maßgeblichen Berechnungsfaktoren in Rechnungen unter Verwendung standardisierter Begriffe und Definitionen auszuweisen“ in Kombination mit der Pflicht zur Angabe der Zählerstände nach § 40 Abs. 2 Nr. 4 EnWG kann dies nur bedeuten, dass der Versorger es als maßgeblichen Umstand kennzeichnen muss, ob die in der Rechnung abgedruckten Zählerstände der Realität entsprechen oder nur eine Schätzung und damit einen vermuteten Näherungswert darstellen. Eine nicht gekennzeichnete Schätzung könnte dem Versorger im schlimmsten Fall sogar als Täuschung ausgelegt werden.

Carbon-Leakage und BEHG: Der Kabinettsentwurf der BECV

Osterei oder Windei? Die neue BEHG-Carbon-Leakage-Verordnung (BECV) war lange erwartet worden. Nun hat die Bundesregierung die Verordnung endlich beschlossen. Den Entwurf finden Sie hier.

Wie geplant (siehe auch hier), sind nach dem Kabinettsentwurf alle Unternehmen berechtigt, die einem Sektor oder Subsektor angehören, der auch beim „großen Bruder“ EU-Emissionshandel auf der CL-Liste steht. Die VO enthält auch einige Regeln für die nachträgliche Qualifizierung von Sektoren und Teilsektoren.

Beim grundlegenden Mechanismus hat sich nicht mehr viel getan; entscheidend sind Mehrkosten nach dem BEHG und die Bruttowertschöpfung des antragstellenden Unternehmens. Je nach Belastung erhalten Unternehmen zwischen 65% und 95%% Kompensation. Diese muss ab 2023 zunächst zu 50% in Klimaschutzmaßnahmen investiert werden, ab 2025 zu 80%.

Unternehmen mit einem Verbrauch von mehr als 10 Mio. kWh müssen ein zertifiziertes Energiemanagementsystem betreiben, darunter reicht auch ein nicht zertifiziertes oder die Mitgliedschaft in einem Effizienznetzwerk. Vorgesehen ist für das Energiemanagementsystem ein Nachweisverfahren durch Umweltsachverständige.

Die Beihilfeanträge sind jeweils bis zum 30. Juni des Folgejahrs zum Abrechnungsjahr bei der Deutschen Emissionshandelsstelle (DEHSt) zu stellen. Diese Anträge muss durch WP-Testat unterlegt werden.

Generell scheint der bürokratische Aufwand nicht ganz unerheblich zu sein. Für größere Unternehmen mag sich das lohnen. Doch wie sieht das bei kleineren Unternehmen aus? Möglicherweise sollte das BMU spätestens nach einem ersten Probelauf noch einmal die Vorgaben und Prozesse glattziehen. Doch immerhin, nun wird sich der Bundestag mit der BECV beschäftigen, auch die Kommission muss die Beihilfe notifzieren (Miriam Vollmer).

Strompreisschock in der Kanzlei

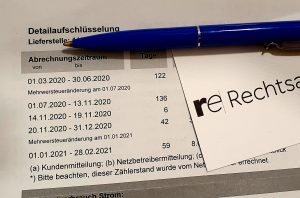

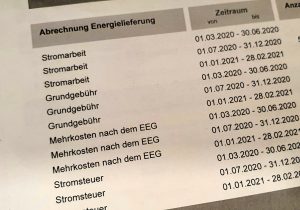

Als Rechtsanwälte einer Kanzlei mit einer Spezialisierung im Energierecht sind wir es ja schon gewohnt, gelegentlich einmal Verbrauchsabrechnungen in der Hand zu haben und streitige Forderungen aus Energielieferungen auf ihre Berechtigung hin zu prüfen. Doch eher selten betrifft es die eigene Verbrauchsabrechnung.

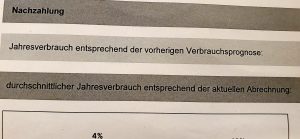

Um so erstaunter waren wir, als uns Mitte März die Jahresendabrechnung des Versorgers unseres Vertrauens erreichte und diese für den Verbrauch der Kanzlei eine erhebliche – wirklich erhebliche – Nachforderung auswies.

Nachdem wir zunächst unser Verbrauchsverhalten kritisch hinterfragt und zu dem Ergebnis gekommen waren, dass die Erweiterung der Kanzlei im letzten Jahr um einen weiteren Partner nebst Computer und Schreibtischlampe wahrscheinlich eher keine Steigerung des Stromverbrauches um nahezu 1000 % bewirkt haben dürfte, vermuteten wir dann doch eher einen Fehler auf Seiten des Versorgers.

In diesem Zusammenhang erwies es sich als recht praktisch, dass Energieversorger nach § 40 Abs. 6 EnWG verpflichtet sind, in Rechnungen für Letztverbraucher die für die Forderungen maßgeblichen Berechnungsfaktoren in Rechnungen unter Verwendung standardisierter Begriffe und Definitionen auszuweisen. Weiterhin hilfreich ist es, dass in Energieverbrauchsabrechnungen der ermittelte Verbrauch im Abrechnungszeitraum und bei Haushaltskunden Anfangszählerstand und der Endzählerstand des abgerechneten Zeitraums (§ 40 Abs. 2 Nr. 4 EnWG), sowie der Verbrauch des vergleichbaren Vorjahreszeitraums (§ 40 Abs. 2 Nr. 5 EnWG) angeben sein muss. Hierdurch lässt sich zum Beispiel erkennen, ob die Abrechnung auf abgelesenen Zählerständen oder auf Schätzwerten basiert und welche Zählerstände überhaupt zu Grunde gelegt wurden. Auch eine plötzliche Steigerung des Verbrauchs im Vergleich zum vorherigen Abrechnungsjahr ist einfach zu erkennen, ohne extra die alten Abrechnungen zum Vergleich heraussuchen zu müssen.

Bei Energieverbrauchs-abrechnungen besteht nun die Besonderheit, dass der Kunde zunächst grundsätzlich zur vorläufigen Zahlung verpflichtet ist, auch wenn er die Forderung für teilweise unberechtigt hält. Mit diesen Einwänden ist er regelmäßig auf einen eigenen Rückforderungsprozess nach Zahlung verwiesen (BGH 21. November 2012, VIII ZR 17/12). Dies gilt allerdings dann nicht, wenn die streitige Rechnung „offensichtlich fehlerhaft“ ist. „Offensichtliche Unrichtigkeit“ bedeutet in diesem Zusammenhang, dass der Energieverbrauchsabrechnung die Fehlerhaftigkeit förmlich auf die Stirn geschrieben ist Nach der Rechtsprechung des BGH soll diese erforderliche „ernsthafte Möglichkeit eines offensichtlichen Fehlers“ beispielsweise dann der Fall sein, wenn der abgerechnete Verbrauch sich plötzlich – genau wie bei uns – verzehnfacht haben soll (BGH, 07.02.2018, VIII ZR 148/17).

Also der Rechnung widersprechen und kurz und freundlich auf das Zahlungsverweigerungsrecht hinweisen.

In unserem Fall konnte der Fehler dann durch eine erneute Ablesung der in den unzugänglichen Kellergewölben unseres historischen Kanzleigebäudes verbauten Messeinrichtungen dann schnell und unkompliziert aus der Welt geschafft werden – weswegen wir unserem Versorger natürlich auch nicht lange böse sind.

Und eine Geschichte für unser Blog ist dabei schließlich auch noch herausgesprungen.